Tu guía para préstamos empresariales: Cómo financiar el crecimiento con confianza

Hacer crecer un negocio requiere visión, determinación y recursos. Pero incluso las mejores ideas necesitan apoyo financiero para despegar de verdad. Ahí es donde los préstamos comerciales juegan un papel fundamental. Desde lanzar una startup hasta cubrir los gastos cotidianos o financiar una gran expansión, la financiación adecuada puede brindarte la estabilidad y la confianza necesarias para llevar adelante tus planes.

En Sound Credit Union, Entendemos que los préstamos de cualquier tipo pueden volverse rápidamente abrumadores e innecesariamente complicados. En esta guía, desglosaremos todo lo que necesita saber sobre préstamos comerciales: cómo funcionan, los diferentes tipos disponibles y cómo encontrar la opción que mejor se adapte a sus objetivos.

¿Qué son los préstamos para empresas?

En esencia, los préstamos comerciales son fondos prestados que se devuelven con el tiempo y con intereses. Las empresas los utilizan para todo tipo de necesidades, desde la compra de equipos y la contratación de personal hasta la expansión a una nueva ubicación o simplemente para mantener las operaciones funcionando sin problemas.

Piensa en un préstamo comercial como una herramienta financiera: te proporciona el capital que necesitas hoy para que puedas construir el futuro.

¿Cómo funcionan los préstamos para empresas?

El proceso para obtener un préstamo puede parecer intimidante al principio, pero suele ser más sencillo de lo que muchos empresarios esperan. A continuación, te mostramos con más detalle cómo funciona de principio a fin:

- Solicitud de préstamo comercial: Aquí es donde proporcionas la información básica sobre tu negocio. Los prestamistas suelen solicitar:

- Estados financieros de la empresa (como estados de resultados o balances)

- Declaraciones de impuestos (personales y/o empresariales)

- Detalles sobre su plan de negocios y cómo utilizará el préstamo.

- Tu historial crediticio

- Consejo: ¡Tener estos documentos organizados con antelación es una excelente manera de prepararse para el éxito!

- Aprobación: Una vez enviada su solicitud, el prestamista la revisará para determinar si usted califica. Analizarán factores como:

- Puntuación crediticia: Una buena puntuación puede ayudarte a conseguir mejores tipos de interés y condiciones.

- Colateral: Algunos préstamos requieren activos (como propiedades o equipos) como garantía.

- Ingresos y flujo de caja de la empresa: Los prestamistas quieren comprobar que usted puede devolver el préstamo sin problemas.

- Consejo: Dado que los plazos de aprobación varían, asegúrese de planificar con anticipación. Algunos préstamos comerciales rápidos pueden aprobarse en cuestión de días, mientras que otros más complejos pueden tardar semanas.

- Fondos: Si se aprueba, ¡recibirás el préstamo! Dependiendo del tipo, esto podría ser:

- Un pago único: Esto es perfecto para gastos grandes y puntuales, como la compra de equipos.

- Un giratorio línea de crédito comercial: Esto te permite pedir prestado lo que necesitas, devolverlo y volver a pedir prestado.

- Reembolso: Finalmente, deberás devolver el préstamo según un calendario acordado. Esto incluye tanto el capital como los intereses. Los plazos de devolución pueden ser:

- préstamos comerciales a corto plazo (A menudo menos de 18 meses): Diseñados para una rápida amortización. Son ideales para necesidades inmediatas que se pueden cubrir rápidamente, como inventario de temporada, déficits salariales o reparaciones imprevistas. Estos préstamos suelen tener tasas de interés más altas que las opciones a largo plazo, pero el acceso rápido al efectivo y el plazo de amortización más corto los hacen perfectos para solucionar problemas temporales de liquidez.

- préstamos comerciales a largo plazo (Más de 3 años): Diseñado para inversiones a largo plazo de mayor envergadura, como bienes raíces comerciales, compras importantes de equipos o expansión empresarial. Los plazos de amortización suelen extenderse durante varios años, con cuotas mensuales más bajas que distribuyen el costo a lo largo del tiempo. Los préstamos a largo plazo suelen estar respaldados por garantías y requieren una documentación financiera más sólida.

- Consejo: Mantener la constancia en los pagos no solo te ayuda a mantener un buen historial crediticio, sino que también te ayuda a construir un historial crediticio empresarial para el futuro.

En Sound Credit Union, Simplificamos todo este proceso. Nuestro equipo de banca empresarial Está disponible para ayudarle en cada paso, responder a sus preguntas y ayudarle a encontrar el préstamo comercial adecuado en la cooperativa de crédito para que pueda obtener un préstamo con confianza.

Tipos de préstamos comerciales

No todos los préstamos son iguales. Estos son los tipos de préstamos comerciales más comunes y para qué son más adecuados:

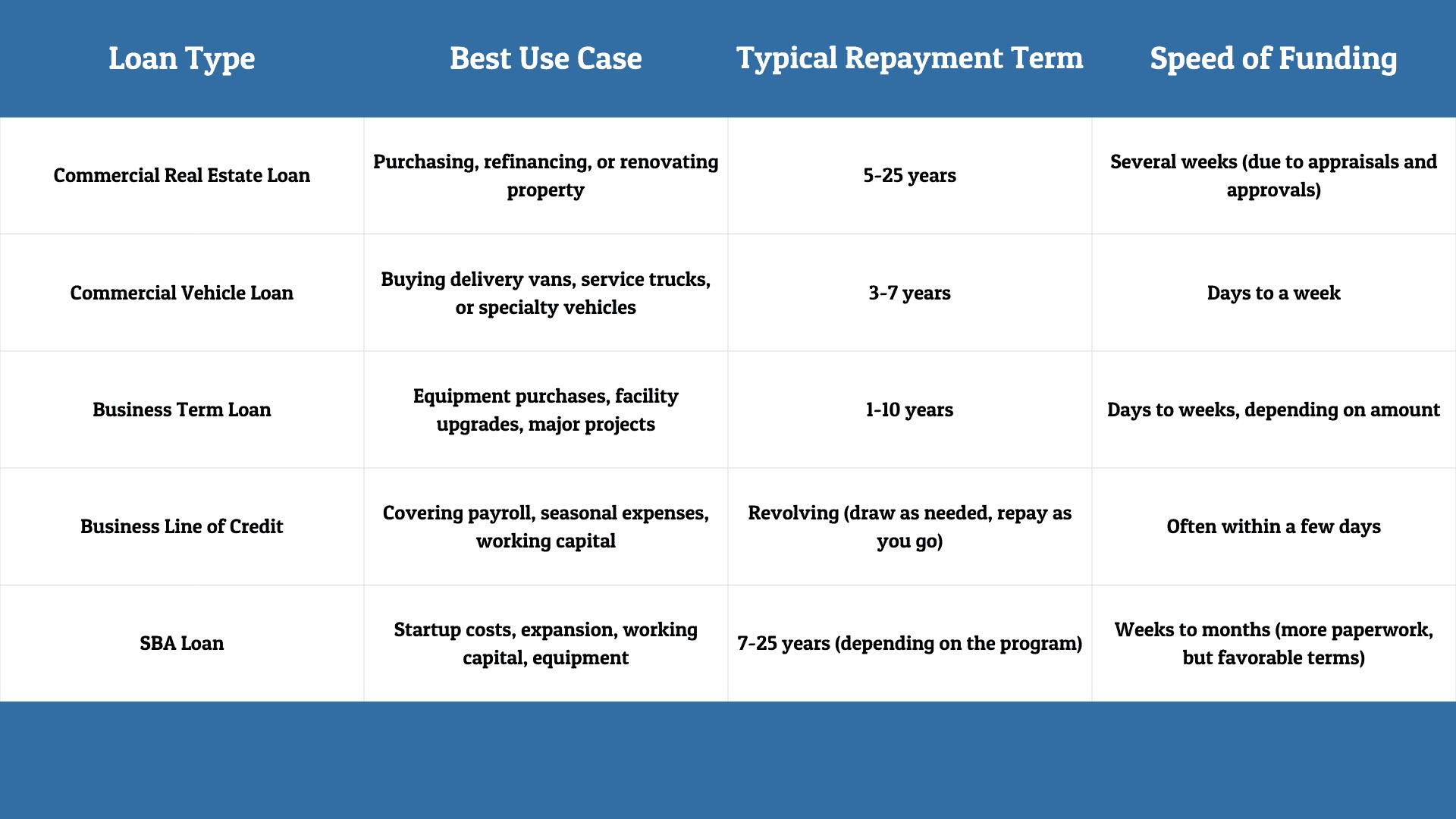

- Préstamos para bienes raíces comerciales: Estos préstamos ayudan a las empresas a comprar, refinanciar o renovar propiedades. Ya sea que esté comprando su primer edificio, expandiéndose a una nueva ubicación o modernizando su espacio actual, un préstamo inmobiliario comercial distribuye el costo a lo largo del tiempo y genera capital en su propiedad.

- Préstamos para vehículos comerciales: Si su negocio depende de vehículos, ya sean furgonetas de reparto, camiones de servicio o equipos especializados, los préstamos para vehículos comerciales le permiten comprar o arrendar sin agotar sus reservas de efectivo. Los plazos se adaptan a la vida útil del vehículo, lo que garantiza pagos predecibles.

- Préstamos comerciales a plazo fijo: Los préstamos a plazo fijo, una opción tradicional para financiar grandes inversiones, ofrecen un pago único que se reembolsa durante un período fijo. Son ideales para proyectos a largo plazo, como la compra de equipos, la modernización de instalaciones o la financiación de importantes iniciativas de crecimiento.

- Línea de crédito comercial: A diferencia de un préstamo único, una línea de crédito te brinda acceso continuo a fondos que puedes utilizar según tus necesidades. Es una solución flexible para gestionar el capital de trabajo, cubrir las fluctuaciones estacionales o afrontar gastos inesperados. Solo pagas intereses sobre los fondos que utilizas, lo que la convierte en una red de seguridad práctica.

- Préstamos de la SBA: Los préstamos de la SBA, respaldados por esta administración, están diseñados para facilitar el acceso a la financiación a las pequeñas empresas. Suelen ofrecer tasas competitivas, plazos de amortización más largos y requisitos de pago inicial más bajos. Estos préstamos pueden utilizarse para una amplia variedad de fines, como gastos iniciales, equipamiento, bienes raíces y capital de trabajo.

- Según el Administración de Pequeñas Empresas de EE. UU. (SBA), las pequeñas empresas recibieron más de $27.5 mil millones en préstamos SBA 7(a) en 2023, lo que lo convierte en el programa de préstamos más utilizado para el crecimiento empresarial.

Cómo elegir los mejores préstamos comerciales para sus necesidades

Con tantas opciones disponibles, el mejor préstamo no es necesariamente el que tiene la tasa de interés más baja, sino el que se ajusta a los objetivos y circunstancias particulares de su negocio. Aquí le presentamos algunas preguntas clave para guiar su decisión:

¿Cuánto necesito?

Comience con un presupuesto claro para su proyecto o gasto. El tamaño de sus necesidades de financiación suele determinar el tipo de préstamo adecuado:

- Ampliación a una nueva oficina o compra de una propiedad → Préstamo para bienes raíces comerciales

- Compra de nuevos equipos o tecnología → Préstamo comercial a plazo

- Cubrir gastos estacionales o gestionar la nómina → Línea de crédito comercial

- Compra de furgonetas de reparto o vehículos de servicio → Préstamo para vehículos comerciales

- Cómo lanzar o expandir una pequeña empresa con apoyo gubernamental → Préstamo de la SBA

Aquí hay un gráfico para una mejor comprensión:

¿Qué condiciones de pago son las más convenientes?

Los plazos de amortización más cortos permiten liquidar el préstamo antes y, probablemente, ahorrar en intereses, pero implican cuotas mensuales más altas. Los plazos más largos alivian la presión sobre el flujo de caja al reducir las cuotas, aunque a la larga se pagarán más intereses. Una buena regla general: ajuste el plazo del préstamo a la vida útil del bien que se está financiando (por ejemplo, un préstamo para un vehículo comercial podría tener un plazo más corto que un préstamo hipotecario).

¿Qué tipos de interés están disponibles?

Los tipos de interés varían mucho dependiendo del tipo de préstamo, la entidad prestamista y su perfil financiero. Los prestamistas en línea a veces ofrecen rapidez, pero a tipos más altos, mientras que los bancos tradicionales pueden tener requisitos más estrictos. Las cooperativas de crédito suelen ofrecer el mejor equilibrio, con préstamos que presentan tasas competitivas. tarifas comerciales, Menos comisiones y condiciones diseñadas para apoyar a las empresas locales.

¿Con quién quiero trabajar?

La relación con su prestamista es fundamental. No se trata solo de firmar documentos, sino de establecer una relación financiera a largo plazo. Un prestamista atento que comprenda su negocio y su comunidad puede brindarle orientación, flexibilidad y apoyo que va más allá del préstamo en sí.

Como las cooperativas de crédito son propiedad de sus miembros, se centran más en servir a las personas, no a los accionistas. Esto suele traducirse en menores costes, mayor flexibilidad y un servicio personalizado. apoyo En comparación con los grandes bancos nacionales, con un préstamo comercial de una cooperativa de crédito, no solo obtienes financiación, sino también un socio comprometido con tu éxito a largo plazo.

- Según un Informe de historial crediticio de 2024 En lo que respecta a los préstamos para pequeñas empresas, las que tuvieron más suerte fueron las cooperativas de crédito, con una tasa de aprobación total del formulario 51%.

Los 5 beneficios de los préstamos para empresas

Cuando se utilizan estratégicamente, los préstamos comerciales son más que una simple forma de pagar las facturas. También son una herramienta que puede fortalecer tu negocio y prepararte para el éxito a largo plazo. Aquí te presentamos cinco beneficios principales de los préstamos comerciales:

- Construye tu perfil crediticio empresarial: Al igual que con el crédito personal, la calificación crediticia de tu empresa es importante. Al endeudarte de forma responsable y realizar los pagos a tiempo, creas un historial que te facilita acceder a préstamos mayores, mejores tasas de interés y condiciones más favorables en el futuro. Un buen perfil crediticio también transmite confiabilidad a proveedores y socios.

- Ejemplo: Un comerciante local que comienza con un préstamo a plazo para pequeñas empresas y lo paga puntualmente puede posteriormente optar a un préstamo de la SBA para expandirse a múltiples ubicaciones.

- Suavice el flujo de caja durante las temporadas de menor actividad: Toda empresa se enfrenta a altibajos: fluctuaciones estacionales, retrasos en las facturas o gastos inesperados. Un préstamo puede ayudar a superar estas dificultades para que pueda seguir pagando a sus empleados, gestionando el inventario y manteniendo las operaciones en marcha sin estrés. Las líneas de crédito comerciales son especialmente útiles en estos casos, ya que le permiten disponer solo de lo que necesita, cuando lo necesita.

- Ejemplo: Una empresa de jardinería podría utilizar una línea de crédito comercial durante los meses de invierno, cuando disminuye el trabajo, lo que garantizaría una nómina estable y el mantenimiento de los equipos hasta que regrese la temporada alta.

- Proporcionar capital para la expansión y nuevas oportunidades: El crecimiento suele requerir una inversión inicial. Ya sea que abra una segunda sucursal, adquiera nuevos equipos o contrate personal para atender a más clientes, los préstamos le brindan acceso al capital necesario para aprovechar las oportunidades cuando surgen. Sin financiación, muchas empresas pierden la oportunidad de crecer en el momento oportuno.

- Ejemplo: Una empresa manufacturera podría utilizar un préstamo comercial a plazo fijo para comprar maquinaria nueva que duplique la capacidad de producción y aumente el potencial de ingresos.

- Ofrezca un colchón financiero para gastos inesperados: Desde averías en los equipos hasta reparaciones de emergencia, los gastos imprevistos son parte de la gestión de un negocio. Contar con financiación, ya sea mediante un préstamo comercial o una línea de crédito, significa estar preparado para afrontar sorpresas sin afectar el flujo de caja.

- Ejemplo: Un restaurante podría recurrir a un préstamo comercial rápido para reemplazar una cámara frigorífica que se avería repentinamente, manteniendo así las operaciones en marcha y a los clientes satisfechos.

- Fortalecer la estabilidad empresarial: Un préstamo inteligente no solo sirve para resolver los desafíos de hoy, sino que también prepara a tu empresa para el futuro. Con la financiación adecuada, puedes invertir en infraestructura, personal o sistemas que mejoren la eficiencia, aumenten la rentabilidad y fortalezcan tu ventaja competitiva a largo plazo.

En resumen, un préstamo bien elegido es más que dinero prestado. Es una estrategia financiera que fomenta la estabilidad, el crecimiento y la resiliencia.

Explore sus opciones de préstamos comerciales con Sound Credit Union.

Financiar tu negocio no tiene por qué ser abrumador. En Sound Credit Union, Hacemos que sea sencillo encontrar el préstamo adecuado para sus necesidades, ya sea que esté buscando financiación para una empresa emergente, una línea de crédito flexible o una solución de financiación a largo plazo.

Contacte con Sound Credit Union Hoy mismo podrá obtener más información sobre nuestras opciones de préstamos comerciales de la cooperativa de crédito y descubrir cómo podemos ayudarle a financiar su crecimiento con confianza.

Cory Deter es el vicepresidente de préstamos comerciales de Sound Credit Union, y aporta 20 años de experiencia en este sector. Posee una maestría en administración de empresas y es egresado de la Pacific Coast Banking School. En este puesto, Cory supervisa el Departamento de Préstamos Comerciales, desempeñando un papel fundamental en la gestión de la originación de préstamos y el riesgo crediticio comercial, lo que garantiza el éxito de las iniciativas de crédito de la cooperativa. Se dedica a desarrollar y capacitar a su equipo para lograr la excelencia en la prestación de servicios y le apasiona cultivar relaciones con los socios empresariales, ayudándolos a gestionar sus necesidades financieras.

También te puede interesar…

Tu responsabilidad social con los empleados

Cada vez se reconoce más el impacto que tienen las empresas en la sociedad, y la forma en que tratan a sus empleados influye directamente en la percepción pública.

Cómo evitar el fraude con tarjetas de crédito

Si bien el fraude con tarjetas de crédito siempre puede ser una preocupación, es algo contra lo que puede proteger su negocio para reducir el riesgo de pérdidas.

Reducción de costes y mejora de la rentabilidad

Implementar un sistema de control de costos puede generar ahorros inmediatos y garantizar su competitividad a largo plazo. Descubra cómo reducir costos y mejorar sus resultados.