¿Qué es un préstamo con garantía hipotecaria? Una guía sencilla para propietarios de viviendas.

Si usted es propietario de una vivienda y ha pagado su hipoteca, es probable que tenga algo valioso que tal vez no esté utilizando por completo: el capital acumulado en su vivienda. Ya sea que esté planeando una reforma importante en su hogar, consolidando deudas o enfrentando un gasto inesperado, préstamo con garantía hipotecaria Puede ser una poderosa herramienta financiera.

En Sound Credit Union, Los préstamos con garantía hipotecaria, que prestan servicio a propietarios de viviendas en todo el estado de Washington, están diseñados para ayudarle a poner el capital acumulado en su vivienda a trabajar (o a divertirse) para usted.

Esta guía explica qué es un préstamo con garantía hipotecaria, cómo funciona, qué lo diferencia de otras opciones de financiamiento y qué requisitos debe cumplir para obtenerlo. Ya sea que solicite un préstamo con garantía hipotecaria por primera vez o esté buscando refinanciar su vivienda, esta guía le ayudará a tomar una decisión informada con confianza.

¿Qué es un préstamo con garantía hipotecaria sobre la vivienda?

A préstamo con garantía hipotecaria Es un tipo de préstamo que te permite obtener dinero utilizando el capital acumulado en tu vivienda como garantía. En pocas palabras, el capital de la vivienda es la diferencia entre el valor actual de tu casa y el saldo pendiente de tu hipoteca.

Por ejemplo, si su casa vale $400,000 y debe $250,000 de su hipoteca, tiene $150,000 de capital. Un préstamo con garantía hipotecaria le permite pedir prestado contra ese capital, a menudo a una tasa de interés más baja que préstamos personales, préstamos estudiantiles, o tarjetas de crédito, Para financiar gastos importantes o metas financieras. Se recomienda su uso para gastos continuos a largo plazo, como facturas médicas, reformas del hogar o matrícula universitaria.

Cómo funcionan los préstamos con garantía hipotecaria

Los préstamos con garantía hipotecaria funcionan de manera diferente a los préstamos personales. Este es el proceso básico:

- Usted aplica: Usted se comunica con su cooperativa de crédito o prestamista y expresa su interés en obtener un préstamo con garantía hipotecaria sobre el valor de su vivienda. Ellos revisarán su situación financiera, puntaje de crédito, y el valor actual de su vivienda.

- Solicita un préstamo con garantía hipotecaria de Sound Credit Union. en línea.

- El prestamista evalúa su patrimonio: El prestamista determina cuánto capital tienes disponible para pedir prestado. La mayoría de los prestamistas te permiten pedir prestado hasta 80-90% del total del valor de su vivienda, aunque esto puede variar.

- Usted recibe fondos: Una vez aprobada su solicitud, recibirá una suma global de dinero, ya sea mediante depósito directo o cheque. También puede acceder a los fondos mediante transferencia bancaria en línea o con una tarjeta de crédito Equity para mayor flexibilidad.

- Usted paga con el tiempo: Al igual que con un préstamo tradicional, usted devuelve el monto prestado más los intereses durante un período fijo. Por lo general, este plazo oscila entre 5 y 15 años. Su pago mensual se mantiene igual durante toda la vigencia del préstamo.

Esta estructura de pagos predecible hace que los préstamos con garantía hipotecaria sean ideales para la elaboración de presupuestos y la planificación.

¿Qué es el patrimonio inmobiliario?

Antes de profundizar en los préstamos con garantía hipotecaria, es importante comprender qué es realmente el capital propio de una vivienda.

El patrimonio neto de su vivienda es la parte de la misma que usted realmente posee. Al realizar los pagos mensuales de su hipoteca, acumula patrimonio neto al reducir el saldo principal. Además, si el valor de su vivienda aumenta debido a la apreciación del mercado o a las mejoras que haya realizado, su patrimonio neto también crece.

Cómo calcular el valor neto de su vivienda

Calcular el valor neto de su vivienda es sencillo:

- Patrimonio neto de la vivienda = Valor actual de la vivienda – Saldo pendiente de la hipoteca

Por ejemplo:

- Valor de mercado actual de su vivienda: $350.000

- Saldo restante de su hipoteca: $200.000

- Su patrimonio neto en la vivienda: $150,000

Este $150,000 representa el capital que usted ha acumulado y que potencialmente podría utilizar como garantía para obtener un préstamo.

Usos comunes de los préstamos con garantía hipotecaria

Los préstamos con garantía hipotecaria pueden utilizarse para prácticamente cualquier fin, pero algunos de los más comunes incluyen:

- Mejoras y reformas del hogar: Las reformas de cocinas, las mejoras en los baños, las reparaciones de tejados y las ampliaciones suelen aumentar el valor de su vivienda a la vez que mejoran su calidad de vida.

- El sonido también ofrece Préstamos verdes a tipo fijo sobre el valor de la vivienda para mejoras en el hogar que ahorren energía.

- Consolidación de deudas: Utilizar un préstamo con garantía hipotecaria para pagar tarjetas de crédito, préstamos personales u otras deudas con intereses altos puede reducir su tasa de interés general y simplificar sus finanzas.

- Gastos de educación: Financiar la matrícula universitaria, la formación profesional u otros gastos educativos para usted o sus hijos.

- Gastos médicos: Cubre gastos médicos imprevistos o procedimientos electivos no cubiertos por el seguro.

- Mantenimiento del hogar: Nos encargamos de reparaciones importantes como la sustitución de sistemas de climatización, trabajos en los cimientos o mejoras en la fontanería.

- Acontecimientos importantes de la vida: Financiar una boda, los gastos de adopción u otros gastos importantes de la vida.

¿Cuánto capital tengo en mi casa?

¿Te preguntas cuánto capital tienes realmente? Hay varias maneras de averiguarlo.

Revise sus estados de cuenta hipotecarios

Su entidad hipotecaria le envía estados de cuenta periódicos que incluyen el saldo actual de su préstamo. Reste esta cantidad del valor estimado de su vivienda para calcular su capital propio.

Obtenga una tasación profesional de su vivienda.

Para una valoración más precisa, considere obtener una tasación profesional. Esto le brinda una evaluación oficial del valor de mercado actual de su vivienda. Cuando Solicita un préstamo con garantía hipotecaria con Sound., La tasación forma parte del proceso.

Utilice herramientas de valoración de viviendas en línea

Sitios web como Zillow, Redfin, y Realtor.com Estas herramientas proporcionan estimaciones del valor de las viviendas basadas en ventas recientes de propiedades similares en su zona. Si bien no son tan precisas como una tasación profesional, ofrecen un punto de partida razonable.

Contacta con tu prestamista.

Su cooperativa de crédito o banco puede ayudarle a determinar el valor neto de su vivienda en función de tasaciones recientes y el saldo actual de su préstamo. Nuestro equipo puede guiarle a través de este proceso y ayudarle a comprender exactamente cuánto puede pedir prestado. Llámenos al 800.562.8130 o visite un sucursal local para empezar.

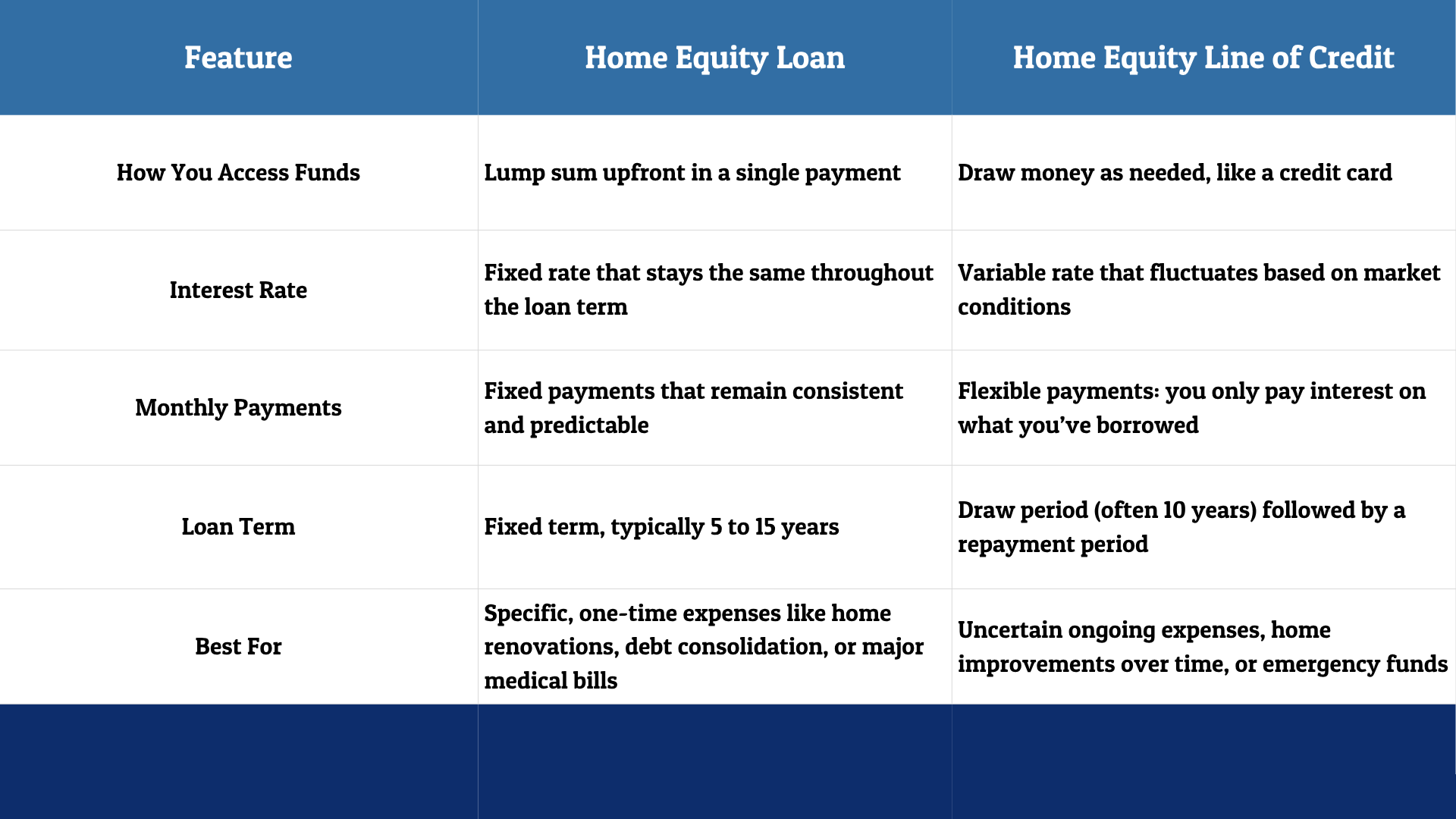

Préstamo con garantía hipotecaria frente a línea de crédito con garantía hipotecaria: ¿Cuál es la diferencia?

Al explorar formas de obtener un préstamo utilizando el capital de su vivienda, probablemente encontrará dos opciones principales: préstamos con garantía hipotecaria y Líneas de crédito con garantía hipotecaria (Líneas de crédito con garantía hipotecaria). Si bien ambas le permiten acceder al capital acumulado en su vivienda, funcionan de manera bastante diferente.

En breve: Si necesita dinero ahora para un propósito específico con pagos predecibles, un préstamo con garantía hipotecaria suele ser la mejor opción. Si prefiere flexibilidad y necesita acceder a los fondos gradualmente, una línea de crédito con garantía hipotecaria podría ser más conveniente. Sound Credit Union Ofrece ambas opciones, para que puedas elegir la que mejor se adapte a tus necesidades.

Requisitos, riesgos y consideraciones de los préstamos con garantía hipotecaria

Si bien los requisitos varían según el prestamista, la mayoría de los prestamistas de capital inmobiliario buscan lo siguiente:

- Puntuación crediticia: La mayoría de los prestamistas exigen una puntuación crediticia mínima de 620, aunque las puntuaciones más altas (680 o más) suelen dar acceso a mejores tipos de interés. Tu historial crediticio les muestra a los prestamistas la responsabilidad con la que has gestionado tus deudas en el pasado.

- Patrimonio inmobiliario: Necesitarás tener un capital propio de al menos 15-20% en tu vivienda, aunque la mayoría de los prestamistas prefieren 30% o más. Cuanto mayor sea tu capital propio, mayor será el monto que podrás solicitar.

- Verificación de ingresos: Los prestamistas quieren asegurarse de que usted tenga ingresos estables para realizar los pagos mensuales del préstamo. Por lo general, deberá proporcionar recibos de nómina recientes, declaraciones de impuestos o formularios W-2.

- Comprobante de propiedad de la vivienda: Debes ser propietario de tu vivienda y tener una hipoteca vigente. Algunos prestamistas también pueden otorgar préstamos para viviendas con hipotecas ya pagadas, aunque las condiciones pueden variar.

- Estado actual de la hipoteca: Debe estar al día con los pagos de su hipoteca, sin impagos ni pagos atrasados recientes. Un historial de pagos sólido demuestra responsabilidad.

Riesgos y consideraciones de los préstamos con garantía hipotecaria

Si bien los préstamos con garantía hipotecaria ofrecen muchos beneficios, es importante comprender los riesgos:

- Su casa es garantía: A diferencia de los préstamos sin garantía, un préstamo con garantía hipotecaria pone en riesgo tu vivienda. Si no puedes pagarlo, el prestamista podría ejecutar la hipoteca. Por eso es fundamental pedir prestado solo lo que puedas pagar cómodamente.

- Pagos fijos: Una vez que firme el contrato de préstamo, sus pagos mensuales quedarán fijados. Esta previsibilidad es útil para la planificación financiera, pero también implica que usted se compromete a un calendario de pagos específico.

- Intereses y capital: Como con cualquier préstamo, pagarás intereses sobre la cantidad prestada. El tipo de interés y el plazo del préstamo determinan el coste total.

- Gastos de cierre: Los préstamos con garantía hipotecaria suelen incluir gastos de cierre como tasación, comisiones de apertura y búsqueda de títulos. Estos pueden oscilar entre el 2 % y el 5 % del importe del préstamo.

Cómo obtener un préstamo con garantía hipotecaria con Sound Credit Union

¿Listo para solicitar un préstamo con garantía hipotecaria? El proceso es sencillo y directo.

Paso 1: Determina cuánto puedes pedir prestado

Antes de solicitar un préstamo, calcule el capital disponible y decida cuánto necesita. La mayoría de las entidades financieras permiten solicitar entre el 80 % y el 90 % del capital total de la vivienda, pero no la totalidad. Recuerde dejar un margen de seguridad en el valor de su vivienda.

Paso 2: Solicita tu préstamo

Solicita en línea, llamar 800.562.8130, o Visita una sucursal de Sound Para enviar su solicitud. El sonido hace que el proceso sea rápido y sencillo, y sabrá a qué tarifa tiene derecho.

Paso 3: Presente los documentos y obtenga una tasación.

Para tramitar el préstamo, Sound necesitará comprobante de ingresos e información sobre la propiedad. También enviaremos a un tasador a su domicilio para confirmar el valor actual. Este proceso suele tardar unos días.

Paso 4: Obtenga sus fondos

Una vez aprobada su solicitud, podrá acceder a sus fondos desde su cuenta de Sound, mediante transferencia bancaria en línea o con una tarjeta de crédito Equity. Los fondos suelen estar disponibles a los pocos días de la aprobación.

¿Por qué elegir un préstamo con garantía hipotecaria de Sound Credit Union?

Los préstamos con garantía hipotecaria de Sound Credit Union suelen ofrecer claras ventajas en comparación con los bancos tradicionales.

- Tasas de interés más bajas: Como organización sin fines de lucro, Sound suele ofrecer tasas más competitivas. A lo largo de la vigencia de su préstamo, esto puede ahorrarle miles de dólares.

- Tarifas más bajas: En general, Sound cobra comisiones de apertura, tasación y cierre más bajas que los grandes bancos. Esto significa que una mayor parte de su dinero se destina a pagar su deuda.

- Opciones flexibles: Sound ofrece diversas maneras de acceder a sus fondos. Puede obtener un pago único o solicitar préstamos según sus necesidades. Elija entre un préstamo hipotecario a tipo fijo, una hipoteca Express, un préstamo hipotecario ecológico a tipo fijo o una línea de crédito con garantía hipotecaria.

- Condiciones flexibles: Con plazos de hasta 15 años, Sound ofrece flexibilidad en las condiciones de los préstamos y puede estar dispuesta a trabajar con prestatarios que tengan situaciones financieras particulares.

- Posibles ahorros fiscales: Los intereses pagados sobre su préstamo con garantía hipotecaria pueden ser deducibles de impuestos. Consulte con su asesor fiscal para saber si cumple con los requisitos.

- Fácil acceso a los fondos: Acceda a su línea de crédito con su tarjeta de crédito Equity o mediante una transferencia de saldo en línea. Sound le facilita el uso de sus fondos cuando los necesita.

- Servicio personalizado: En lugar de navegar por un sistema automatizado, trabajarás con oficiales de crédito locales que comprenden su situación particular y pueden ofrecerle orientación adaptada a sus necesidades.

- Impacto en la comunidad: Al solicitar un préstamo en Sound Credit Union, usted apoya a una institución financiera local que reinvierte sus ganancias en la comunidad en la que vive.

¿Listo para explorar las opciones de préstamos con garantía hipotecaria que ofrece Sound Credit Union?

Si usted es propietario de una vivienda en Washington y busca aprovechar el capital de su vivienda para un gasto importante o un objetivo financiero, Sound Credit Union está aquí para ayudar. Nuestro préstamos con garantía hipotecaria Están diseñados pensando en su bienestar financiero, ofreciendo tasas competitivas, condiciones transparentes, opciones flexibles y asesoramiento personalizado en cada paso del proceso.

Solicita en línea Para comenzar en unos pocos pasos rápidos, Visite una sucursal local. para hablar con un asesor de préstamos o llámenos al 800.562.8130 Para obtener más información sobre los préstamos con garantía hipotecaria.

Tammie Atoigue Es vicepresidenta de Préstamos al Consumidor en Sound Credit Union, donde utiliza su amplia experiencia para ayudar a los socios a alcanzar sus metas financieras. Le apasiona la educación financiera de los socios, especialmente en lo que respecta al crédito y los préstamos inteligentes, y participa frecuentemente en conferencias del sector para compartir sus conocimientos.

También te puede interesar…

Cuentas corrientes vs. cuentas de ahorro: ventajas, desventajas y mejores usos

Aprende la diferencia entre las cuentas corrientes y las cuentas de ahorro: cómo funciona cada una, sus ventajas y desventajas, y cuál es la más adecuada para ti.

Entendiendo las cuentas Trump: Una nueva forma de ahorrar para el futuro de su hijo.

Una cuenta Trump es un nuevo tipo de cuenta de inversión creada para niños menores de 18 años, con el objetivo de ayudar a las familias a acumular ahorros a largo plazo y proporcionar a los jóvenes una base financiera a medida que crecen y se convierten en adultos.

Tarjetas de crédito empresariales: cómo funcionan y cuándo su empresa las necesita.

Aprenda cómo funcionan las tarjetas de crédito empresariales, cuándo su empresa necesita una y cómo elegir la tarjeta adecuada.